作者: 来源:环保在线 日期:2020/10/21 9:32:39

1、2019年中国已投运储能项目累计装机规模32.3GW,抽水蓄能占比最高

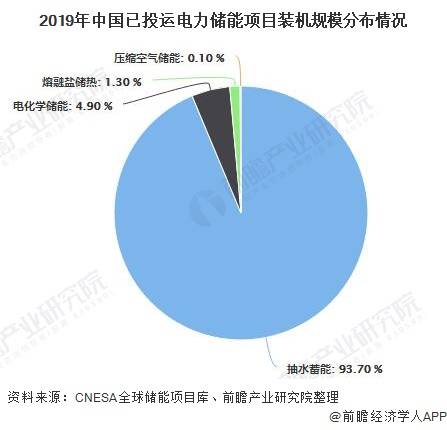

根据CNESA全球储能项目库的统计,截止至2019年年底,中国已投运储能项目累计装机规模32.3GW,占全球18%,同比增长3.2%。其中抽水蓄能累计装机占比最大,为93.7%,比2018年同期下降2.1%。电化学储能累计装机规模为1592.3MW,占比4.9%,比2018年同期增长1.5%。

截止2020年3月底,中国已投运电力储能项目累计装机规模达到32.5GW,同比增长3.8%。

2、2025年中国抽水蓄能额累计装机规模将达到90GW

2003年以前,我国抽水蓄能领域相关技术研究还处于一片空白,抽水蓄能电站的设备都依靠进口。2003年3月,我国正式提出“技术引进-掌握优化-自主创新”的“三步走”发展战略,通过产、学、研、用的戮力同心“总体战”,逐步实现我国抽水蓄能电站机组及成套设备制造自主化。

同时,技术转让标”谈判后,设备制造商承诺无条件、无保留转让其核心技术。这种将设备与技术“打捆招标”的模式,为我国抽水蓄能技术的快速发展开辟了道路。

2019年我国抽水蓄能累计装机规模达到30.27GW,同比增长0.9%,占全国储能装机总规模的93.7%。因抽水蓄能相对其他储能方式成本较低,短期看来,其在储能应用中的主导地位不会被动摇。

根据国家能源局发布的《水电发展“十三五”规划》,到2020年底,我国抽水蓄能项目累计装机规模达到40.00GW,2025年这一数字将达到90.00GW。

3、中国电化学储能高速增长后回归理性发展

截至2019年12月底,中国电化学储能项目累计装机规模为1592.3 MW,同比增长48.5%,占中国储能市场的4.5%,新增装机规模519.6 MW。在2018年的爆发式增长后,市场在2019年逐渐回归理性。

2020年第一季度,中国新增投运电化学储能项目装机规模为74.5MW,同比增长47.5%。中国新增规划/在建电化学储能项目装机规模达609.5MW。

4、2019年中国储能技术前十提供商:宁德时代遥遥领先

2019年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商依次为宁德时代、海基新能源、国轩高科、亿纬锂能、猛狮科技、南部电源、中天科技、力神、

圣阳电源、比克。其中宁德时代具有绝对的领先优势,新增投运电化学项目装机规模远远超过其他技术提供商。

5、2025年中国储能项目累计装机规模有望突破60GW

综合来看,储能产业正在朝着商业化方向快速迈进。技术层面,储能技术成本快速下降、性能大幅提升;政策层面,储能产业政策支撑体系日趋完善;市场层面,支撑储能应用的电力市场环境逐渐形成;经济性层面,随着储能更多地参与到能量、辅助服务、容量等电力市场,有助于储能实现多重应用价值和收益叠加,缩短投资回报周期,积极推动储能的商业化应用。

据CNESA预测,截止到2020年底,中国储能市场的累计投运容量为45.16GW。全国工商联新能源商会预测,2023年中国储能装机规模可达52.2GW。根据全国工商联新能源商会预测的2023年装机规模,2018-2023年我国储能装机规模的复合增长率为10.8%,保持这一增长速度,到2025年,前瞻预测中国储能项目累计装机规模将达到64.06GW。

以上数据及分析请参考于前瞻产业研究院《中国储能行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权所有©博易恒信(重庆)节能环保科技有限公司 地址:重庆市渝北区金渝大道新科国际广场2幢 电话:023-63133828 备案号:渝ICP备19000309号 ![]() 公安备案:渝公网安备50019002504271号 - 网站建设:沛宣网络

公安备案:渝公网安备50019002504271号 - 网站建设:沛宣网络